English Version

English Version

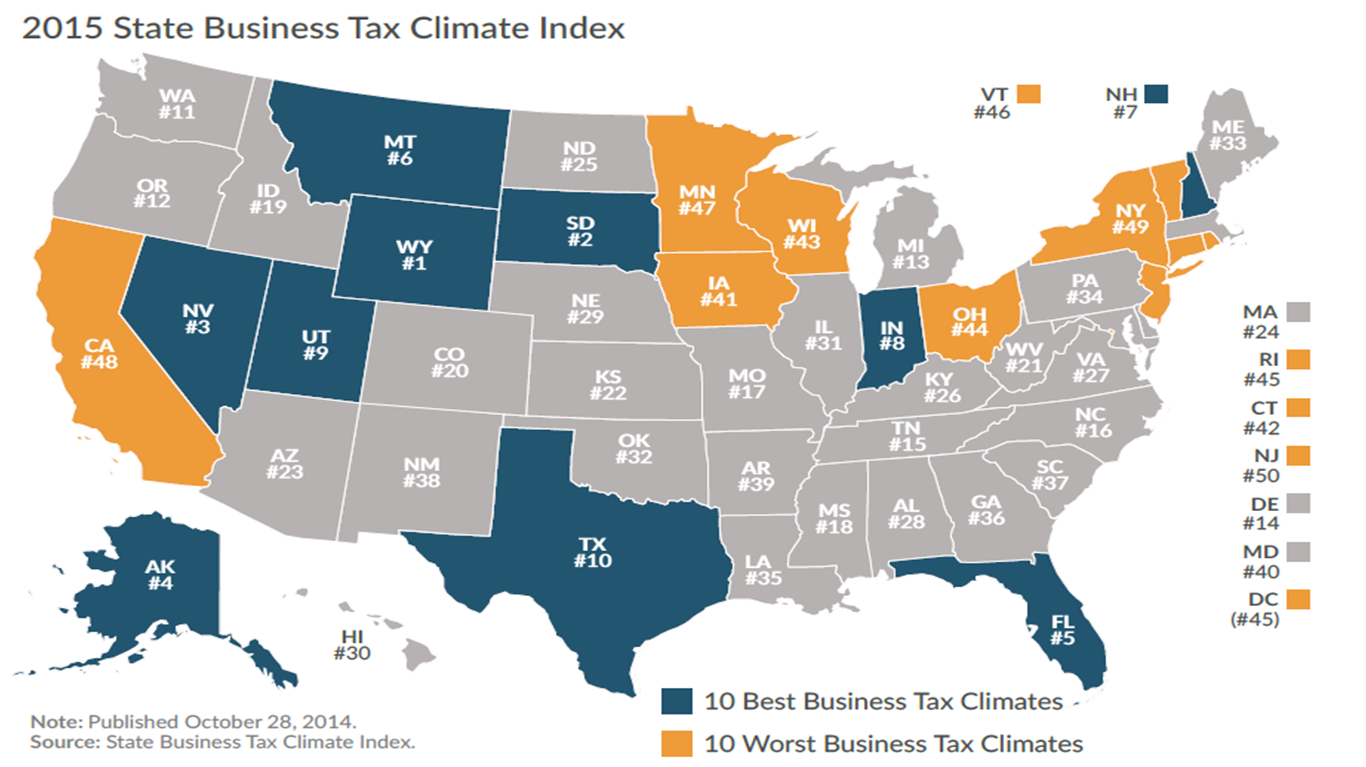

EnglishLa Tax Foundation dio a conocer el 28 de octubre su estudio “Clima de Impuestos Estatales para Negocios 2015“, que analiza los sistemas tributarios de los 50 Estados y el Distrito de Columbia. Este índice ofrece un ranking de los mejores lugares para hacer negocios en EE.UU. según la carga tributaria y brinda una guía a empresarios, políticos y contribuyentes para llevar a cabo acciones orientadas a mejorar cada legislación tributaria.

Los cinco parámetros evaluados son: impuestos a la renta individual, a las ventas, corporativos, a la propiedad y por seguro de desempleo. El índice mide la situación de cada territorio del 1 al 10 en relación a los resultados encontrados en los otros Estados. Mientras más compleja y mayor sea la carga tributaria, menor es la nota en el índice.

Los mejor puntuados de esta edición fueron Wyoming, Dakota del Sur, Nevada, Alaska, Florida, Montana, Nueva Hampshire, Indiana, Utah y Texas. Aunque todos estos Estados tienen impuestos a la propiedad y por seguro de desempleo, muchos de ellos carecen de uno o más de los otros impuestos más grandes —corporativos, a la renta o a las ventas— o en su defecto dichas tasas son muy bajas.

Los territorios con mayor carga tributaria son: Iowa, Connecticut, Wisconsin, Ohio, Rhode Island, Vermont, Minnnesota, California, Nueva York y Nueva Jersey. Estos Estados sufren de una ausencia de la neutralidad en sus tasas tributarias, altas tarifas en sus impuestos a la propiedad y a las herencias, junto con un elevado impuesto a la renta.

El Estado que durante el pasado año tuvo mayores transformaciones positivas fue Carolina del Norte, que saltó del 44.° lugar al 16.° debido a un paquete de reformas que mejoraron su sistema tributario corporativo, de la renta y las ventas. Se prevee que Carolina del Norte siga trepando posiciones a medida que los los efectos de la reforma se vuelvan más notorios. Asimismo, Kansas, Nebraska y Dakota del Norte mejoraron sus posiciones dentro del ranking este año.

Impuestos corporativos y a la renta individual, clave para el desarrollo de un territorio

Nevada, Dakota del Sur, Wyoming, Missouri y Utah son los Estados que ofrecen mayores facilidades tributarias a las empresas para realizar sus actividades. En cambio, Delaware, Illinois, Iowa, Nueva Hampshire y Maine son las peores calificadas.

A diferencia de la mayoría de los Estados, que imponen impuestos a las ganancias, Nevada, Dakota del Sur y Wyoming no lo hacen y recibieron una calificación perfecta. Iowa es el peor puntuado debido al 12% de tributo a las ganancias, seguido por Pennsylvania con el 9,99%.

Asimismo, el impuesto a la renta puede desincentivar a los individuos a convertirse en emprendedores e invertir en los territorios, además de aumentar el costo de contratación de nuevo personal. Los mejores territorios para este indicador son: Florida, Alaska, Nevada, Dakota del Sur y Wyoming.

California, Nueva Jersey, Ohio, Nueva York y Maryland son los Estados con mayores impuestos a la renta individual. Sus tasas varían del 13,3% al 8,82%.

Impuestos a las ventas, a la propiedad y a los despidos afectan el día a día de los negocios

Junto con las restricciones corporativas, los impuestos a las ventas y a la propiedad privada afectan de manera directa el lugar donde las corporaciones e individuos escogen para hacen negocios. En el caso de los impuestos a las ventas, los consumidores los pagan al momento de comprar artículos en el mercado. Mientras mayores sean, más se deja de consumir o se buscan alternativas que no sean alcanzadas por el tributo.

Este último efecto es palpable cuando muchos estadounidenses prefieren comprar en Estados vecinos antes que pagar altos impuestos locales. Al imponer un Estado grandes tasas, disminuyen las ganancias de sus empresas y reducen el trabajo para sus residentes, que a la larga se traduce en menos impuestos para sus Gobiernos locales.

El único aspecto destacable de este tipo de impuestos es que es fácilmente detectado por una población. El impuesto a las ventas está diferenciado del precio del producto, y al ser tan visible, la población puede exigir un cambio en la legislación —cosa que no es tan fácil como con los impuestos durante las fases intermedias de producción. El efecto de este impuesto también es el más fácil de documentar.

Alaska, Delaware, Nueva Hampshire, Oregon y Montana no tienen impuestos a las ventas. El otro lado de la moneda es Luisiana, Arizona, Nueva Jersey y Tennessee, territorios que tienen las cargas tributarias más grandes para las ventas.

El impuesto a la propiedad es el tributo al valor o transferencia de activos físicos o financieros de corporaciones y de individuos. Los mejores Estados para poseer y transferir propiedades son Nuevo México, Dakota del Norte e Indiana. Los peores son Nueva Jersey, Vermont y Rhode Island.

El impuesto por seguro de desempleo es un programa de seguridad social en Estados Unidos que obliga a las empresas a pagar beneficios salariales al recién despedido. Este poco conocido impuesto coloca en aprietos a los negocios financieramente inestables.

Los territorios menos severos con esta legislación son Oklahoma, Delaware, Florida, Arizona y Ohio, en los que se paga la menor tasa de despido. En cambio, Pennsylvania, Rhode Island, Massachusetts, Michigan y Idaho son los Estados que más tributo exigen a la hora de realizar un despido.