English Version

English Version

Por Ignacio Tesón

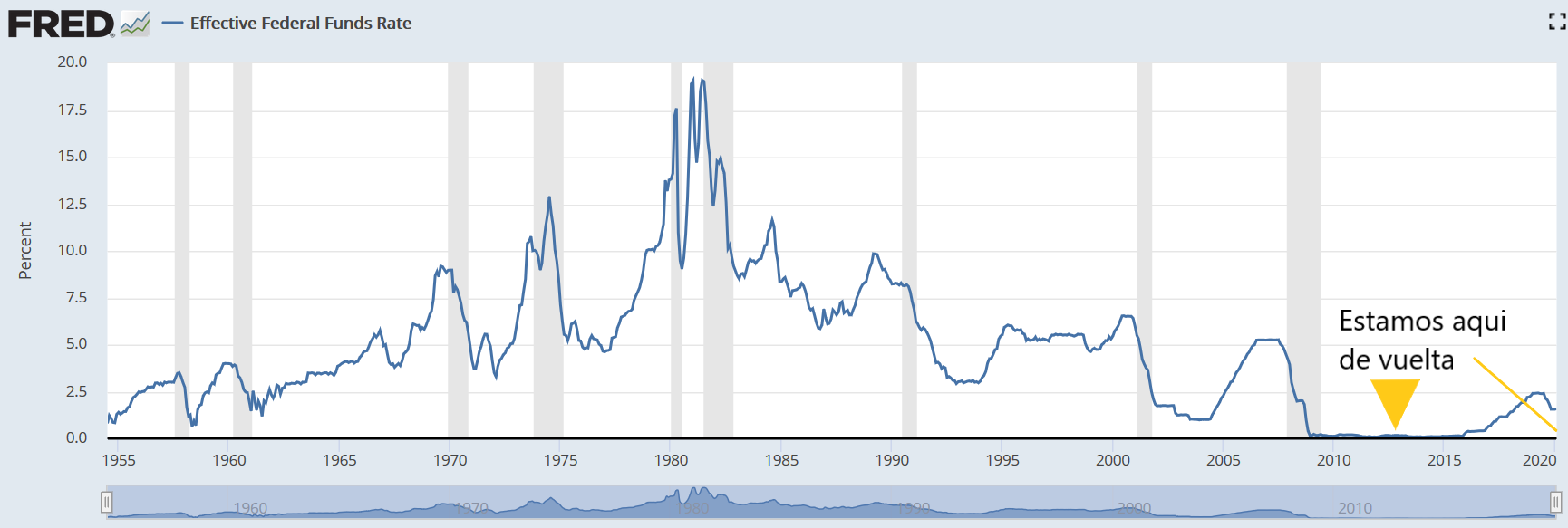

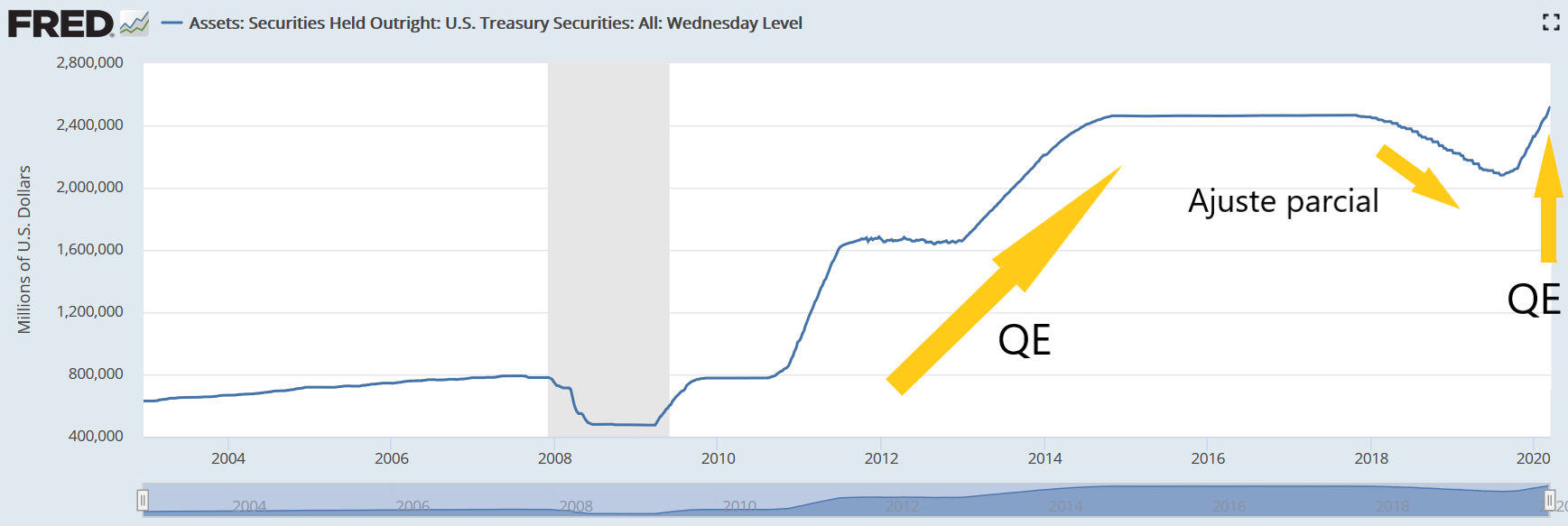

Este mes de marzo de 2020 se anunció el paquete de medidas de política económica mas importante de los últimos diez años. El board de gobernadores de las reservas federales de Estados Unidos (la FED) acordó reducir de emergencia los tipos de interés con los que asiste al sistema bancario desde un rango superior de 1.75% a 0.25% anualizado, de forma similar a la política adoptada tras la crisis financiera subprime. De igual manera, la junta anunció el relanzamiento oficial (ya había comenzado previamente) de su plan general de adquisición de activos por mas de setecientos mil millones de dólares para dotar de dinero a los bancos. Esto se suma al anuncio previo por más de un trillón y medio de dólares ofrecidos en créditos de corto plazo para asegurar la liquidez general del sistema bancario y el comienzo de compras de pagarés y otros créditos de empresa de corto plazo.

Mientras esto ocurre, los índices más populares de Estados Unidos acumulan bajas cercanas al 30% desde los máximos históricos alcanzados recientemente en el mes de febrero. En Europa las pérdidas son aún mayores y oscilan el 40% promedio. Caídas porcentuales de esta magnitud no fueron vistas desde la ya mencionada última crisis financiera internacional. Además, este crash de mercados cuenta con la particularidad de ser el mas rápido en la historia moderna.

Está claro que el Coronavirus está cumpliendo el rol protagónico. La mayoría de los medios, profesionales y otros opinólogos correctamente hallan el gatillo de esta flash-crisis económica. Sin embargo, simplifican, ignoran o desconocen varios factores que agravan y que contribuyeron a que la situación tome una fuerte gravedad potencial no solo en materia sanitaria, sino económica. Con suerte luego de esta nota usted podrá contar con un panorama mas claro de lo que ocurre.

Un mundo no convencional

La teoría moderna indica que en períodos shocks negativos tanto el Estado como el banco central deben adoptar medidas relacionadas a la laxitud fiscal y monetaria. Es decir, la administración central debe profundizar el gasto público con el objetivo de mantener la demanda general de la economía más estable. De igual manera, el banco central debe bajar el tipo de interés de referencia con el objetivo de fomentar la disponibilidad de crédito barato para el sector privado.

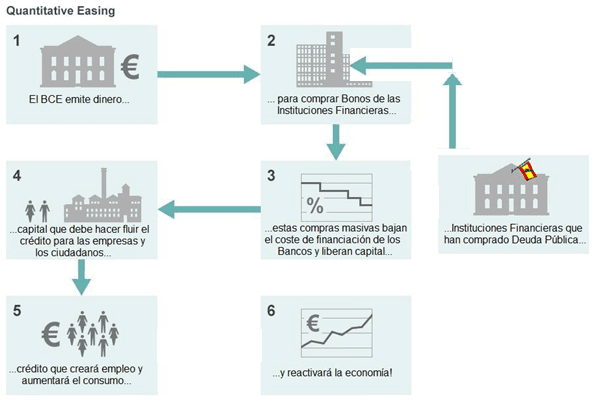

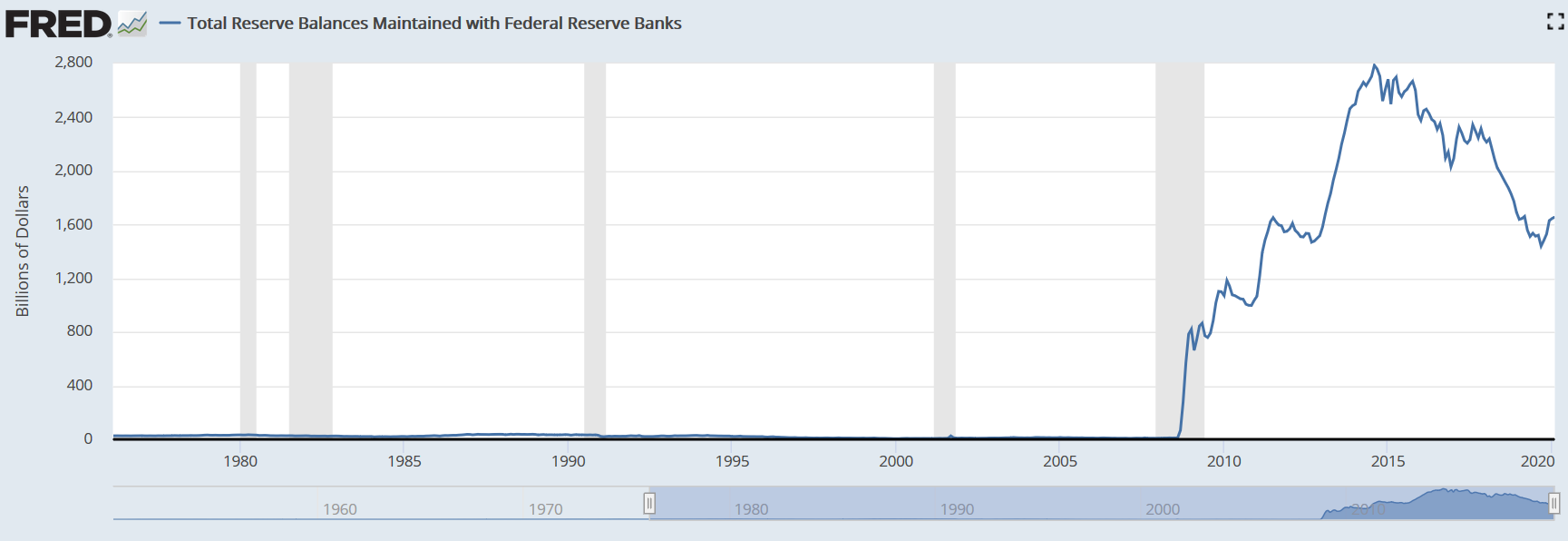

Sin embargo, la teoría poco nos dice sobre que debemos hacer cuando estos instrumentos ya se han utilizado o no surten el efecto deseado. Esta situación fue con la que se toparon los funcionarios mas relevantes del planeta en la última crisis financiera internacional. Los tipos fueron bajados al 0% y el déficit fiscal del gobierno federal americano alcanzó un récord del 10% en términos de PIB. Ante la falta de resultados y el crack sistémico en el sector inmobiliario transmitido al bancario, estos funcionarios adoptaron lo que hoy se conocen como políticas no convencionales. Así, comenzó un proceso de “relajamiento monetario” (Quantitative Easing: QE) masivo en el cual el gobierno federal emite deuda para su adquisición por parte de los bancos para su posterior venta a los bancos centrales. De esta forma se logra dotar a los bancos de dinero de nueva creación.

Este proceso tiene el mismo objetivo que las políticas tradicionales: crear crédito para su traspaso a la economía real en forma de préstamos y creación de facilidades a la inversión por parte de los bancos, cuya conducta en tiempos de crisis es no realizar préstamos debido a la existencia de un mayor riesgo de quiebra generalizado. Este mismo mecanismo ha sido utilizado por los bancos centrales de otras regiones. Lo normal es que exista coordinación en cuanto a medidas a nivel internacional.

Los efectos de estas medidas han sido mixtos. En Estados Unidos si bien fue posible recobrar una senda de normalidad económica, esa recuperación fue la más débil en términos de crecimiento hasta el año 2016. Por otro lado, Europa acumula poco mas de una década de estancamiento, Japón unos cuantos años mas y China se desacelera continuamente desde 2011.

De esta manera llegamos a los últimos años, durante los cuales en Estados Unidos la FED había intentado paulatinamente retirar los estímulos no convencionales mientras la economía se recuperaba. Esta corrección tenía por objetivo normalizar las condiciones en las que operaba la economía internacional. Claramente no es natural que el dinero no tenga valor en el tiempo y que existan tasas de interés negativas para el ahorro. A partir de 2016 los tipos de interés fueron subidos y posteriormente parte de los títulos de deuda adquiridos por la FED vendidos.

Esta corrección fue rápidamente abortada por la disputa comercial entre Estados Unidos y China comenzada en 2018, que forzó a la FED a reducir la tasa de interés efectiva. Luego, la aparición de vacíos de liquidez en el mercado interbancario americano en el año 2019 dieron inicio al relanzamiento extraoficial del relajamiento monetario.

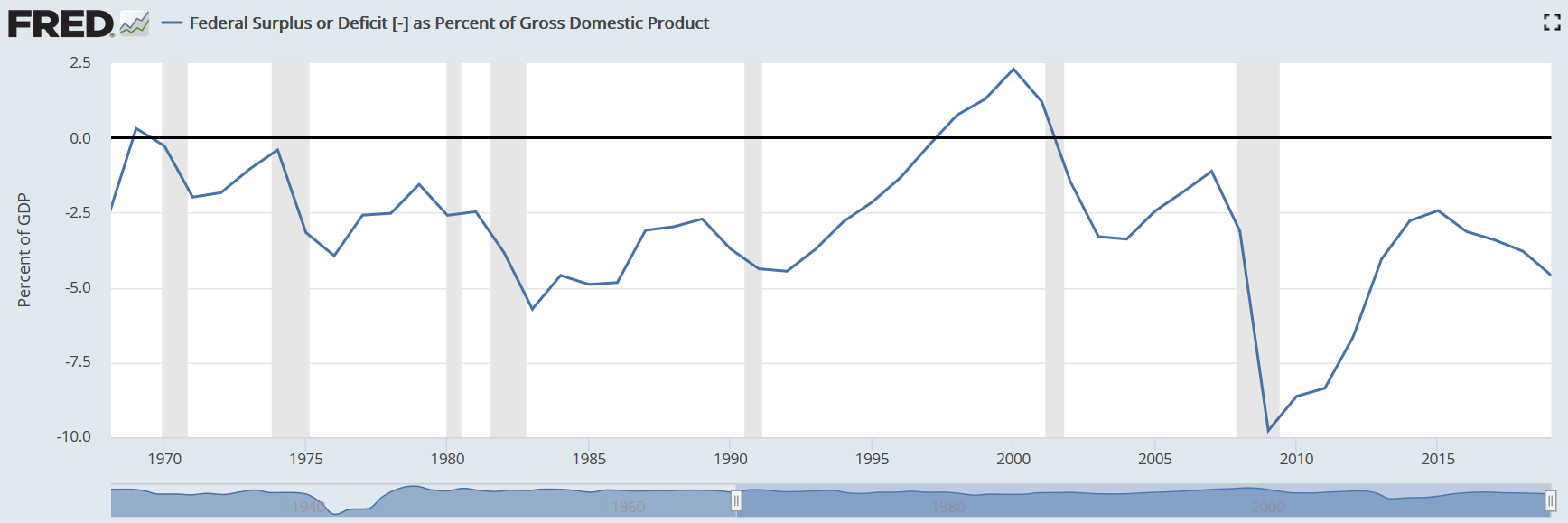

Entender la complejidad y la dinámica temporal es importante porque nos permite notar que de alguna manera Estados Unidos (y otros países también, incluso en mayor medida) son ahora rehenes de esas políticas de estímulo, y actualmente, cuentan un mucho menor margen de acción en relación con los años anteriores a 2009. Los últimos años de Estados Unidos se han caracterizado por una mejoría en la tasa de crecimiento y la incorporación de gente en el mercado laboral. Pero por otro lado, también han contado con crecientes déficits en términos fiscales. Si no tenemos en cuenta la última crisis financiera internacional, deberíamos remontarnos a mediados de los 1980 para verificar negativos de esta magnitud.

Solo en periodos de crisis y poscrisis han habido deficits superiores. Ni EEUU ni otros países se han recuperado totalmente desde el 2008.

Airbag agujereado

Las medidas adoptadas en los últimos días son parte de estos estímulos que pretenden actuar de airbag ante la aparición de un gatillo inesperado. Sin embargo, como hemos visto, el margen de acción existente es mucho menor que en el pasado. Para Estados Unidos, acrecentar las políticas de estímulo implica entrar en un terreno ya explorado por Europa y Japón en términos de magnitudes, y en el cual no se han obtenido resultados satisfactorios en el mediano y largo plazo.

Por otro lado, los efectos positivos de estas políticas tienen efectos decrecientes. Es decir, cada aumento adicional de estímulos produce menos efectos positivos a través de los mecanismos de transmisión hacia la economía real, lo cual es fácilmente notable con los ejemplos previamente mencionados. Es decir, hoy no solo existe poco margen de actuación sino también insuficiencia de herramientas para hacer frente a los desafíos de la realidad. Tanto aquellos exógenos como los autoprovocados por políticas erróneas en lo que es una horrorosa forma de iatrogenia.

A pesar de las masivas inyecciones de liquidez, aun mantienen grandes cantidades sin traspasar a la economía real. Los mecanismos de transmisión no funcionan del todo.

Los mercados internacionales entienden perfectamente esta dinámica y sus actores intentan refugiarse en activos de alta calidad crediticia. El miedo mayor no es al gatillo de crisis específico, en este caso el Coronavirus, sino a la falta de instrumentos y margen de actuación ante un posible escenario recesivo. En este contexto, la economía americana está en una irregular posición en términos de fragilidad. Al haber poco margen de maniobra, los escenarios malos se tornan en muy malos, tal vez prolongados. Es decir, la potencial japonización o europeización de la economía.

Estas economías “zombie” como se las suele denominar no solo se caracterizan por falta de crecimiento. Otros factores que las integran son la necesidad inercial de deuda que producen para lograr crecimiento económico, la existencia de empresas ineficientes sostenidas mediante subvenciones o deuda basada en tipos de interés bajos, y poblaciones avejentadas que implican mercados internos en declive. A manera de ejemplos, el estado japones cuenta con un stock de deuda pública de casi dos veces su PBI y destina 25% de su presupuesto a repago de intereses. Así también ha financiado la prevención de quiebras bancarias y otras empresas sistémicas mediante procesos de recapitalización desde el crash bursátil en los 90s. Por último y no menos importante, su población desciende a razón de 500.000 personas por año, aproximadamente el 0.5% de la población actual. A este ritmo se estima una pérdida del 25% del total para 2050.

La base que subyace a todos estos fenómenos es la incapacidad de reconocer los errores del sistema. Aquellos externos y los autoprovocados. Cualquier caída de mercado fuera de lo que las autoridades consideran desajustada a “lo que debe ser” es acompañada de un anuncio en línea con mayor flexibilización monetaria e incentivos fiscales. Como hemos visto, el mercado no reacciona a las herramientas utilizadas. De igual forma, las autoridades parecen convencidas de que permitir la caída de ciertas empresas puede poner en peligro la estructura sistémica en materia económica del planeta. Así, eligen subvencionar negocios o hacer públicas quiebras y pérdidas privadas.

Este es un proceso de negación en el cual no se admiten bajas. No se admite fallar. No se admite corregir y no puede haber traspiés, solo alimenta las creencias de aquellos sectores que se oponen al capitalismo como sistema regente del orden económico y social. Al eliminar los incentivos, riesgos y recompensas inherentes del sistema de mercado, se destruye su núcleo. Pero esto no es solo una cuestión filosófica. Como hemos visto, el estancamiento secular y sus desafíos son una realidad en gran parte de los países desarrollados.

gnacio Tesón es Licenciado en Economía Empresarial por la Universidad Torcuarto Di Tella. Analista de mercados, especialista en finanzas. Idóneo en mercado de capitales por la cnv. Se desempeñó como research analyst y sales trader en el mercado argentino. Actualmente cursa la Maestría en finanzas de la Universidad de Valencia.