English Version

English Version

EnglishEl gobierno argentino cada vez posee menos margen para manejar su elevado gasto público. Vale la pena recordar que el gasto público en los últimos 10 años creció de un 30% del PBI a aproximadamente un 46% del PBI. Este incremento tan grande debe financiarse de alguna manera, y luego de utilizar varios instrumentos, al Gobierno comienza a extinguírsele el uso de los mismos.

En primer lugar, al encontrarse la presión tributaria al límite, ya no hay más margen para incrementarla; con lo cual no hay mucho que se pueda hacer desde el punto de vista de la recaudación. Por otro lado, el financiamiento por medio de la emisión monetaria también se encuentra bastante exprimida. Durante el mandato de Mercedes Marcó del Pont al frente del Banco Central, se utilizó esta herramienta para financiar al Gobierno mediante la expansión a fuerte ritmo de la base monetaria. El pico se observó en febrero del 2013 cuando la expansión monetaria alcanzó casi un incremento interanual del 40%. A partir de entonces se fueron desacelerando los aumentos anuales de la emisión monetaria.

Noticias Relacionadas

Hoy en día, dicha expansión es de no más del 20% interanual. A pesar de reducirse la expansión monetaria, la inflación continúa alta, lo que nos da una señal de que la demanda por el peso argentino tuvo una caída. De esta manera, se limita el margen de maniobra del gobierno para financiarse por medio de “la maquinita” de impresión inorgánica, ya que de volver a acelerar la emisión generaría un impacto en la inflación superior al que tenemos hoy, alrededor del 40%.

Por esta razón, Juan Carlos Fábrega, el nuevo presidente del Banco Central optó por una nueva estrategia. Por un lado, disminuir la emisión monetaria y por el otro, financiarse con deuda remunerada: Letras del Banco Central (LEBAC), Notas del Banco Central (NOBAC) y Pases Pasivos. De esta manera, el financiamiento es con deuda interna. ¿Pero qué limite tiene este financiamiento?

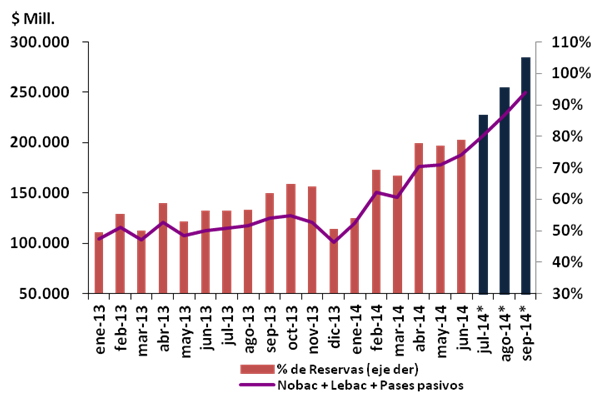

Por supuesto, no puede incrementarse la deuda remunerada infinitamente porque pondría en riesgo la solvencia del Banco Central. Si nos paráramos en enero de este año, la deuda remunerada representaba el 54% de las reservas (transformadas a pesos argentinos por el tipo de cambio oficial correspondiente a la fecha). Moviéndonos hacia junio, lapso de período en el cual se hizo uso de esta estrategia, la deuda remunerada ya representaba casi un 79% de las reservas. En otras palabras, solo queda un 21% para que la deuda remunerada no pueda ser saldada por las reservas del Banco Central.

El crecimiento interanual de la deuda remunerada se aceleró mes a mes desde que comenzó el año. Desde un 15% en enero a un 67% en junio. Por otro lado, el promedio de los crecimientos mensuales de la deuda remunerada en el primer semestre del 2014 es de 11,5%. Con el solo hecho de que los próximos dos meses la deuda remunerada se incremente 10% cada mes, se superaría el 100% de las reservas (asumiendo que éstas se mantengan estables).

Deuda remunerada y porcentaje de reserva

A este gran problema de financiamiento se suma que Argentina no es un país que atraiga dólares o inversiones. Por el contrario, debido al daño institucional realizado en los últimos años, los dólares tienden a fugarse y no a ingresar.

La deuda remunerada podrá, en un corto plazo, brindar cierto alivio, pero ¿qué financiamiento vendrá después?, ya que continuar con la deuda remunerada terminaría por quebrar al Banco Central. Por otro lado, incrementar aún más los impuestos generaría una mayor evasión. En cuanto a la emisión monetaria, regresar a la misma haría incrementar la inflación. La otra alternativa es conseguir deuda externa, aunque en ese caso la pregunta sería ¿quién estaría dispuesto a prestarnos y a qué tasas?

Si Argentina quiere recuperar su solvencia y volver a ser atractivo para atraer inversiones al país, debería disminuir el gasto público, ya que los capitales ingresan cuando ven que los países son capaces de pagar sus deudas y tienen caja para hacerlo. En tanto, mientras sigamos sin incrementar reservas, gastando más de lo debido y dañando la calidad institucional, difícil será manejar las herramientas macroeconómicas sin que traigan un impacto a la población.