English Version

English Version

El Gobierno de Cambiemos, liderado por Mauricio Macri, intenta llevar a Argentina por un camino de normalización. Es decir, convertir a Argentina en un país normal como sus vecinos (Chile, Colombia y Perú principalmente). En este camino, entre los principales desafíos económicos que se observan podemos destacar tres: 1) reducir la inflación, 2) disminuir la pobreza y 3) volver a las sendas del crecimiento.

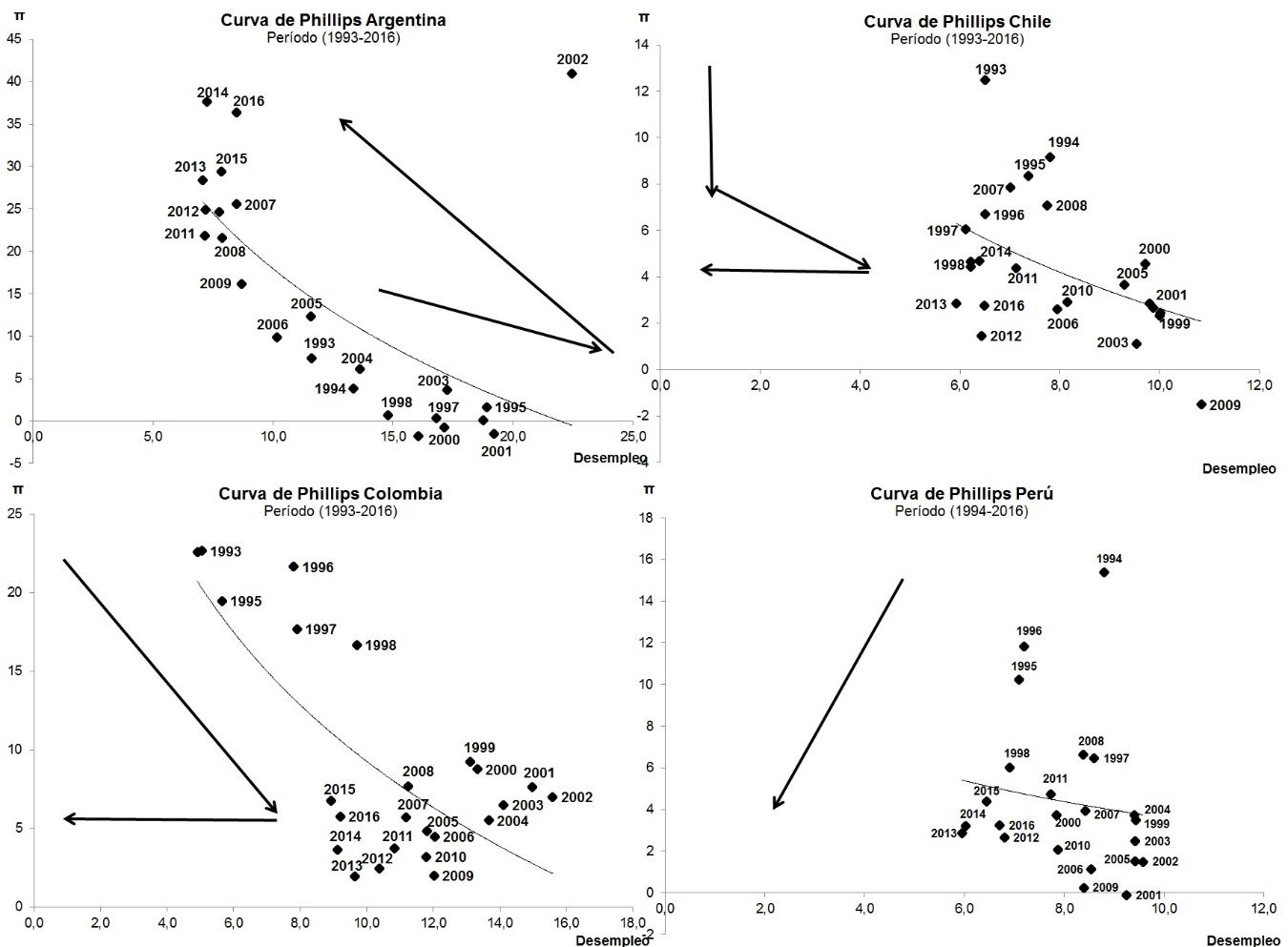

El recorrido de normalización no es sencillo y probablemente sea largo. Una forma de comprender dónde estamos hoy y el recorrido que nos queda es analizar la “Curva de Phillips”, y compararla con los países vecinos mencionados. La denominada curva de Phillips mide los niveles de inflación y desempleo de un país para determinados años. En concreto, la teoría de la curva de Phillips sostiene que la relación entre inflación y desempleo es inversa en el corto plazo, es decir, a mayor inflación el desempleo es menor y viceversa.

Sin embargo, a largo plazo se terminan incrementando ambas, producto de inyecciones monetarias o medidas intervencionistas. Esta teoría ha sido muy cuestionada y no necesariamente se demuestra siempre. Esto sucede porque en realidad la teoría no tiene un fundamento estrictamente teórico de fondo, sino más bien que responde a observaciones estadísticas y relata lo sucedido. Si se analizan los datos de la curva de Phillips para Chile, Colombia y Perú en el lapso 1993-2016, se observará que es posible tender a una menor inflación y a una disminución del desempleo. En los tres casos se observa un descenso de la inflación, mientras que en el desempleo el resultado es más ambiguo, aunque tendiente a reducirse (o por lo menos mantener el nivel inicial observado).

Por el otro lado, el caso de Argentina es muy distinto. En una primera instancia se incrementa el desempleo y luego se logra volver a los niveles iniciales, pero a costa de un fuerte incremento inflacionario. El Gobierno kirchnerista, producto de un fuerte intervencionismo, le dejó una herencia complicada al actual Gobierno que tendrá que luchar para reducir la inflación (29,4 % en 2015 y que llegó a 36,4 % en 2016 empujado por sinceramiento de tarifas) y un desempleo en torno al 8 %.

Lo trágico de Argentina es que realizó el camino inverso a la región. Mientras en el país se observa un incremento de la inflación y un desempleo que no puede bajar del 8 %, en los países de la región, el camino fue el inverso. Tanto Chile, Colombia y Perú lograron bajar la inflación a costa de incrementar el desempleo, para luego volver a niveles similares de desempleo, pero con mucha menor inflación (a excepción de Perú que no incrementó su desempleo en el proceso). Chile, en 1993 tenía una inflación mayor al 12 % y un desempleo del 6,5%. Para 2016 esas cifras eran de 2,8 % y nuevamente 6,5 %. En el caso de Colombia también se observó una reducción de la inflación (del 22,7 % en 1993 a 5,7% en 2016), mientras que sí tuvo algún costo en el desempleo, ya que se ubicaba en 5,0 % y finalizó el 2016 en torno al 9,0 %. No obstante, su tendencia es en la dirección de reducir el desempleo, ya que en 2002 había alcanzado un pico de 15,6 % y desde entonces continúa bajando. Por último, Perú que en 1993 tenía una inflación del 39,5 %, la logró reducir a 3,2 % en 2016 y el desempleo bajó del 9,9 % al 6,7 % sin incrementarse en el proceso intermedio.

El gobierno de Cambiemos apunta a ser un país normal, pero este proceso observado en Chile, Colombia y Perú es recién un punto de partida para Argentina. En otras palabras, Argentina en 2016 se encontraba en la posición que tenían sus países vecinos en 1993. ¿Podrá transitar el mismo recorrido? Y en segundo lugar, ¿podrá hacerlo sin incrementar el desempleo? Gradualmente, es probable que pueda lograrse por unos años. La inflación tiende a reducirse y continuará haciéndolo, aunque no al ritmo que el Gobierno quisiera.

En cuanto a los indicadores de actividad, los datos vienen siendo positivos. El indicador de actividad creció 4,9 % interanual en julio y la mayoría de los indicadores dan resultados positivos. En pocas palabras, la economía se encuentra en su mejor momento desde que asumió Mauricio Macri. Sin embargo, el techo puede ser bajo. Gran parte de este crecimiento se debe a la capacidad ociosa existente. Para lograr un crecimiento sostenido se requerirán las tan ansiadas inversiones que aún no se animan a venir. En este sentido, el asunto continúa pendiente. Sin reformas estructurales que permitan reducir el gasto público, la presión tributaria, los costos laborales y obtener una mayor seguridad jurídica con reglas de juego claras, las inversiones que llegarán continuarán siendo tímidas. Tras las elecciones de octubre se abre una posibilidad de caminar en esa dirección luego de que pase el “momento político” y no haya que atender con tanta urgencia las necesidades de las elecciones. Si, por el contrario, se continúa sin realizar cambios estructurales de fondo, Argentina continuará dependiendo del endeudamiento externo, que si bien todavía le da aire, no es una solución de largo plazo.