English Version

English Version

Desde que el dólar comenzó a apreciarse a mediados de marzo, las economías emergentes comenzaron a sufrir (en mayor o menor medida). Sin embargo, en el caso de Argentina, el impacto fue mayor que el de sus países vecinos y que el de las economías emergentes.

Tanto la devaluación, como el incremento del riesgo país y la caída en las bolsas fue mayor en Argentina que en el resto de los países. Esto ocurre porque el país enfrenta desequilibrios económicos estructurales que aún no corrigió. Esto no es una buena noticia para Argentina, ya que cada vez que algo sucede en el mundo, las consecuencias no son menores. Para evitar esto, será necesario solucionar los desequilibrios estructurales que posee el país.

En primer lugar, tomemos consciencia del impacto adicional que hay en Argentina. En comparación con los países de la Alianza del Pacífico (Chile, Colombia y Perú) la diferencia de las consecuencias es abismal. Mientras que en comparación con Brasil (con crisis política) y Turquía (con crisis económica) la diferencia es menor.

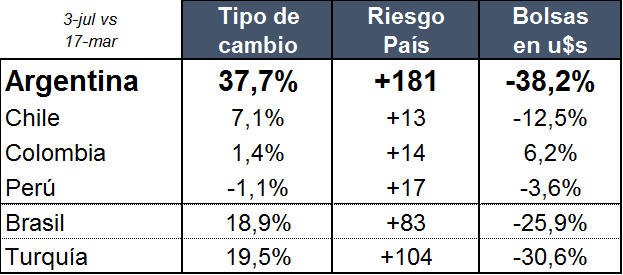

No obstante, se observa claramente cómo Argentina sufrió más que todos estos países. Mientras que Argentina se devaluó un 37.7% desde que comenzó a apreciarse el dólar, Turquía y Brasil se acercaban a una devaluación de 20%, mientras que todos los países de la Alianza del Pacífico se ubicaron por debajo del 10%.

Más aún, Perú se aprecio frente al dólar. En lo que respecta al riesgo país, también fue Argentina el que más sufrió con un incremento de 181 puntos básicos alcanzando el nivel de 590 para el 3 de julio. Argentina no sólo fue el país que más incremento su riesgo, sino que además lo hizo desde niveles más altos, lo que agrava aún más la situación.

Por último, en lo que respecta a las bolsas (expresadas en dólares), fue también Argentina quién más sufrió con la caída. Desde mediados de marzo a principios de julio, la bolsa de Argentina se derrumbó un 38.2. Nuevamente, tanto Brasil y Turquía que atraviesan sus respectivas crisis le siguieron en el ranking (con caídas de 25.9% y 30.6% respectivamente). Por su parte, la bolsa de Chile cayó en 12.5%, la de Perú apenas un 3.6% y la bolsa de Colombia mostró una mejora de 6.2%.

Queda a la vista, la debilidad macroeconómica de Argentina. Cuando el mundo tiembla un poco, Argentina sufre terremotos.

¿Por qué Argentina sufre más que el resto? Principalmente por sus desequilibrios macroeconómicos, que sumados a una debilidad institucional la hacen muy vulnerable. Entre los desequilibrios que sufre la economía podemos destacar el déficit fiscal (6% del PBI) y el déficit en cuenta corriente (4.8% del PBI), lo que genera déficits gemelos de 10.8% del PBI (datos a 2017).

La historia Argentina muestra que las últimas veces que se tuvieron déficits gemelos de similares magnitudes se sufrió en términos de actividad, inflación y devaluaciones del tipo de cambio. En otras palabras, Argentina es débil porque no tiene las cuentas en orden, porque gasta más de lo que sus ingresos le permite y porque cada vez que sufre una crisis por estos desequilibrios, el PBI per cápita se destruye y cuesta mucho volver a encaminarlo. Por esta razón es que la economía se encuentra estancada hace 7 años.

¿Qué necesita Argentina para volver a crecer? El problema de Argentina es que no logra atraer inversiones y esto ocurre porque el mercado laboral no es competitivo ni productivo. Sólo basta observar algunos datos clave para ver lo lejos que se encuentra Argentina de ser atractivo para atraer inversiones. En primer lugar, la presión tributaria es récord en la región rondando 34% según datos del Banco Mundial.

Nuevamente, si comparáramos con los países a los que aspira imitar el presidente Macri, estamos lejos: Colombia (24.9%), Chile (23.3%), Perú (18.7%). Los impuestos son altos porque el gasto público es elevado alcanzando el 40% en Argentina mientras que el promedio de los países de la Alianza del Pacífico es 25.2%.

Como si esto fuera poco, los costos asociados al mercado laboral son altísimos por la elevada litigiosidad. En 2003 se iniciaban alrededor de 3.000 juicios en el año, hoy ronda los 140.000 juicios (¡42 veces más!). En otras palabras, solo un kamikaze invertiría en Argentina ya que no sólo tiene que pagar los impuestos más altos, sino que los paga para que le hagan juicio.

Hay una cantidad enorme adicionales de indicadores que muestran el retraso de Argentina con respecto a la región (baja apertura comercial, pocos acuerdos de libre comercio, elevados costos de importación, bajo nivel de respeto por los derechos de propiedad, débil competitividad global e institucional, entre otros).

No obstante, Argentina puede cambiar. Y en este sentido, hay que ver el préstamo del FMI como una oportunidad. Desde luego que no es un dato positivo que el país haya tenido que recurrir al fondo, no es más que muestra de que Argentina no logró disciplinarse para reducir el déficit fiscal y comenzar a arreglar los desequilibrios macroeconómicos.

En este marco, las metas enviadas al FMI y los desembolsos provenientes por el cumplimiento de dichas metas pueden ser un incentivo para comenzar a corregir los problemas estructurales. Existe la posibilidad de que Argentina reduzca sus desequilibrios no por convicción, sino por necesidad. Sin embargo, si lo que se hace es utilizar el dinero para cubrir el elevado gasto público, sólo implicaría patear el problema para adelante. Esperemos que Argentina logre aprovechar esta oportunidad.