English Version

English Version

Las cajas de compensación familiar se crearon en los años 50, con el apoyo decisivo de los empresarios de entonces. Se llamaron “cajas” porque su propósito era recaudar un recargo sobre la nómina para distribuirlo entre los trabajadores de menor ingreso y así “compensar”, en alguna medida, la diferencia de remuneración entre los asalariados.

Durante años ese recargo no pareció ser un problema para las finanzas de las empresas ni se identificó como un obstáculo para la generación de empleo. El crecimiento de la economía colombiana y el progresivo aumento de la presión fiscal sobre las empresas llevaron, el primero, a la transformación de las cajas en empresas de servicios y, el segundo, al surgimiento de la tesis según la cual ese recargo obstaculiza la generación de empleo formal.

En efecto, el aumento de la productividad de la economía fue llevando, a lo largo de los años, a la elevación de los salarios y a la reducción relativa de la fuerza laboral que podía beneficiarse del subsidio monetario. Fue así como las cajas, en particular las de las grandes ciudades, empezaron a tener excedentes cada vez más grandes que sus administradores invirtieron en las más variadas actividades y servicios para sus afiliados y el público en general.

Las cajas se fueron llenando de supermercados, droguerías, hoteles, bibliotecas, piscinas, aulas, camas, cafeterías, ópticas, quirófanos, laboratorios clínicos, ferreterías, etc., y ofreciendo servicios de salud, recreación, alimentación, construcción, turismo, etc. Los administradores Colsubsidio, la caja más solvente, tuvieron la ocurrencia de construir un teatro y de importar reproducciones de pinturas célebres y libros de arte. El crecimiento de los ingresos de las cajas y su creciente capitalización atrajeron la atención de sucesivos gobiernos que produjeron legislación para regular al uso de los aportes, dando prioridad a la vivienda y a la educación.

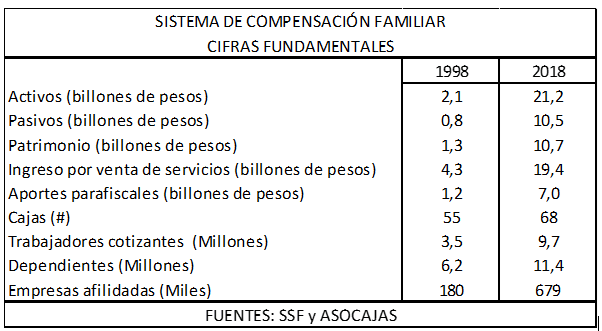

Las cajas hacen mucho más que recaudar aportes y distribuir subsidios. Hoy el Sistema de Compensación Familiar (SCF) está compuesto por 68 Cajas, que, en 2018, tenían activos por más de 21 billones de pesos, vendieron servicios por 19,4 billones y recaudaron 7 billones de aportes de 679 mil empresas con 9,7 millones empleados cotizantes y 11,4 millones de personas dependientes. Estas cifras ilustran el tamaño del SCF y, al compararlas con las de 1998, evidencian su notable crecimiento en 20 años. Pero hay otros hechos que deben destacarse.

El SCF en su conjunto está más endeudado, 50 % frente al 38 %, y se ha elevado la importancia de los aportes en su financiación, pues pasaron del 28 % al 36 % de los ingresos por servicios. Las empresas afiliadas se multiplicaron por 3,8; los cotizantes por 2,8 y los dependientes por 1,8. Esto significa que entraron al sistema empresas de menor tamaño –el número de empleados por empresa pasa de 19 a 14– y que el tamaño de las familias es más reducido, lo cual se traduce en menos subsidios monetarios, pues estos se entregan por cada hijo menor de doce años.

Desde hace tiempo se insiste, para incentivar el empleo formal, en que se deben eliminar los aportes del 4 % y financiar el SCF con impuestos generales. Esto no parece ser una buena idea.

Lo que importa a las empresas es la utilidad que queda después de cubrir los costos y pagar los impuestos. Que esta aumente por menos impuestos o por la eliminación de los aportes de nómina es algo completamente irrelevante para la generación de empleo. La eliminación de los aportes y su sustitución por recursos del presupuesto nacional nos lleva a un escenario algo problemático.

Los consejos directivos de las cajas están integrados por representantes de los empleadores y de los trabajadores. Por eso, como ocurre en cualquier empresa en cuya junta directiva tomen asiento personas que no tienen comprometido su propio dinero, las cajas, en lo fundamental, son controladas por la administración.

Por disponer de unos ingresos que llegan sin mayor esfuerzo y amparados en los “objetivos sociales”, los administradores de las cajas manejan los recursos con excesiva soltura, acometiendo inversiones poco o nada rentables o desarrollando actividades cuyos ingresos escasamente cubren los costos operativos. Como consecuencia de ello, todas las cajas tienen sus elefantes blancos más o menos grandes. Sin embargo, aunque en algunas de ellas, especialmente las pequeñas, se han presentado casos, el conjunto del SCF ha estado libre de los grandes escándalos de corrupción y del desgreño administrativo característico de las empresas del Estado.

Si las cajas empiezan a ser financiadas por el presupuesto nacional, pronto terminarán convertidas en empresas industriales y comerciales del Estado y a sus juntas directivas llegarán inexorablemente los representantes de la clase política; quizás de lo peor de la clase política, pues con un presupuesto de 25 billones de pesos, el riesgo de que el SCF se convierta en un nuevo coto de caza de los corruptos es muy elevado.

La reforma verdadera y radical del SCF pasa por sacar a las cajas del limbo en el que se encuentran, transformarlas en sociedades por acciones y entregarlas a los trabajadores, que son sus verdaderos propietarios, pero esto solo puede hacerlo un Gobierno verdaderamente liberal. Entre tanto, en lugar de entregarlas a los políticos, es mejor dejarlas como están, con algunos cambios que introduzcan algo de competencia en el sistema y lo preparen para su privatización.

Lo primero es permitir que sean los trabajadores, en lugar de las empresas, quienes decidan a cuál caja se quieren afiliar, como ocurre en el sistema de salud. Se les deben imponer, en segundo lugar, metas de equilibrio financiero, acompañadas de una reducción gradual de los aportes de nómina, de suerte que, en un período de tiempo, cuya duración debe determinarse con algún rigor, sean autosuficientes en todas sus actividades.

La eliminación gradual de los aportes de nómina debe traducirse en un aumento equivalente de los salarios de los empleados, porque finalmente dichos aportes son un ingreso salarial al que se le dio una destinación específica al igual que el destinado a la financiación de la seguridad social en salud y pensiones.

Las cajas tienen un inmenso capital físico y un personal especializado en las diversas actividades que adelantan. Con la competencia por la afiliación, algunas cajas desaparecerían y otras serían absorbidas por las que se tornen más eficientes y competitivas. Esto no hay que lamentarlo, pues el conjunto del sistema terminará conformado por empresas con mejores servicios, altamente productivas, rentables y generadoras de valor.