English Version

English Version

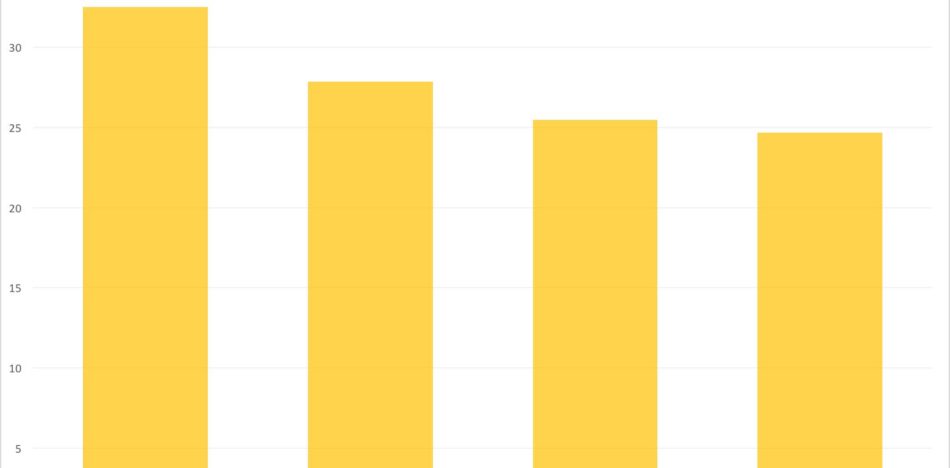

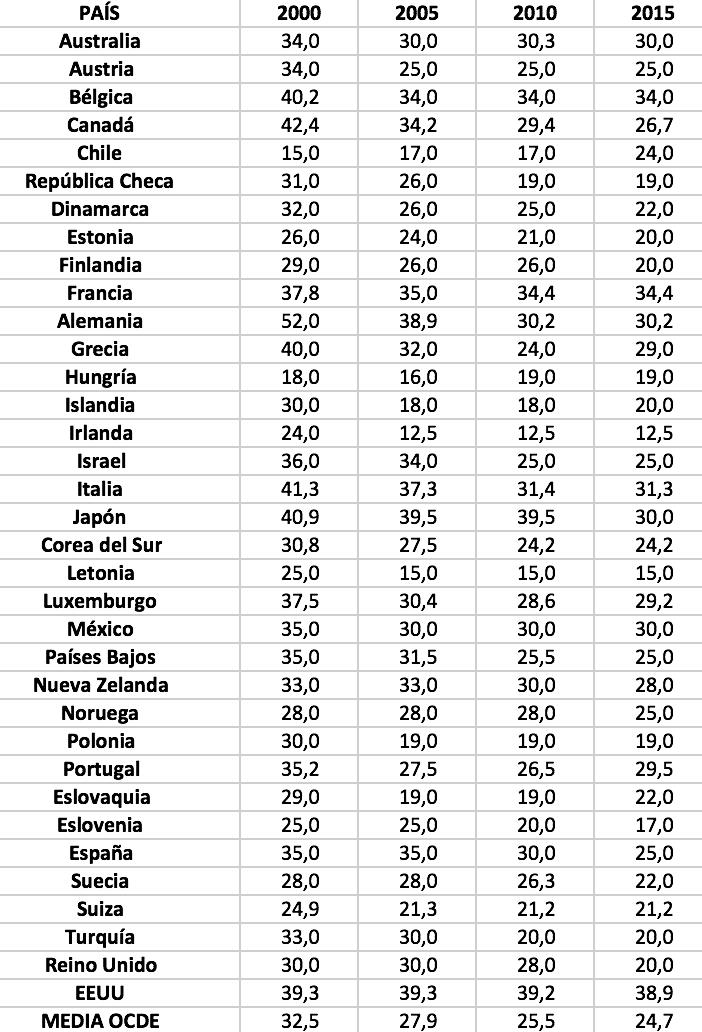

En el año 2000, el tipo medio del Impuesto de Sociedades en los países de la OCDE alcanzaba el 32,5 %. Un lustro después, en 2005, el gravamen medio había bajado hasta el 27,4 %. El estallido de la Gran Recesión no impidió que en 2010 se hubiese registrado otro descenso, de manera que el tipo medio de Sociedades se redujo más aún, hasta llegar al 25,5 %. Por último, el pasado año 2015 vimos que la tasa sobre beneficios empresariales había vuelto a caer, llegando al 24,7 %.

- Lea más: Obama destaca reducción de pobreza en Perú y alienta su ingreso a la OCDE

- Lea más: OCDE es la mayor amenaza mundial al Estado de Derecho

El país medio de la OCDE ha reducido su Impuesto de Sociedades en 7,8 puntos a lo largo del período comprendido entre los años 2000 y 2015. El descenso ha sido superior a los quince puntos en Alemania (21,9 puntos menos, pasando del 50 % al 30,2%) y Canadá (15,7 puntos menos, pasando del 42,4 % al 26,7 %). Además, se registraron caídas de más de diez puntos en otros catorce países de la OCDE (República Checa, Dinamarca, Grecia, Islandia, Irlanda, Israel, Italia, Japón, Letonia, Países Bajos, Polonia, España, Turquía y Reino Unido). Solamente Chile, con una subida de 9 puntos, y Hungría, con un aumento de 1 punto, tenían en 2015 un tipo más alto que en el año 2000.

La llegada a la Presidencia de Estados Unidos de Donald Trump está sacudiendo el panorama de la fiscalidad empresarial en la OCDE. El magnate ha propuesto llevar el Impuesto de Sociedades al 15 %, un recorte significativo que aumentaría significativamente el atractivo fiscal del país norteamericano. Conviene recordar que el Impuesto de Sociedades de Estados Unidos lleva más de tres lustros estancado en el entorno del 39 %. De hecho, el 38,9 % registrado en 2015 supone el nivel más alto de toda la OCDE.

Pero Trump no es el único mandatario que quiere llevar el Impuesto de Sociedades al 15 %. Esta semana hemos conocido que el gobierno de Reino Unido está estudiando una propuesta similar. De entrada, ya se ha aprobado que la fiscalidad empresarial baje al 17 % para amortiguar el impacto del Brexit. A esto se podrían sumar dos puntos adicionales de rebaja, aunque el equipo de gobierno de la primera ministra Theresa May ha señalado que, de momento, lo único oficial es la rebaja al 17 %. Conviene recordar, por otro lado, que Reino Unido ha reducido en diez puntos su Impuesto de Sociedades a lo largo de la última década: era del 30 % en el año 2005 pero llegó al 20 % durante el ejercicio 2015.

El gobierno de Italia está avanzando en la misma línea. Desde que llegó al poder, Matteo Renzi ha anunciado su intención de bajar el Impuesto de Sociedades para aumentar el atractivo fiscal de la economía transalpina. Para ser precisos, el dirigente socialdemócrata quiere consolidar un tipo del 27,5 % en 2016 y llevarlo al 24 % a lo largo de 2017.

También en Francia hay movimientos en esta línea. El favorito en las próximas Elecciones Presidenciales es François Fillon, que acaba de ganar la primera vuelta de las primarias de la derecha gala. Su programa fiscal contempla reducir el Impuesto de Sociedades hasta el 25 %, una rebaja de casi diez puntos frente a los niveles observados en 2015.

Muchos otros países de la OCDE avanzan en la misma línea. Estonia, por ejemplo, ha fijado el tipo de Sociedades en el 20 % pero solamente lo aplica al reparto de beneficios. También Letonia avanza en la misma dirección: reduce Sociedades al 15 % y planea ya la introducción de un tope que equivaldría a 2.500 euros por trabajador.

Otro caso digno de mención es el de Hungría, donde Viktor Orban ha anunciado que quiere llevar del 19 % al 9 % el Impuesto de Sociedades. Si se aprobase esta rebaja, su país se convertiría en el miembro de la OCDE que menos impuestos cobra a los beneficios empresariales.

Merece la pena detenerse también en Suiza. La OCDE asume una tasa promedio del 21,2 % para 2015, pero la intensa competencia fiscal entre los cantones del país helvético hace que dicho umbral siga bajando. De hecho, la fiscalidad de las empresas en 2017 oscilará entre el 11,5 % y el 24,2 %, dependiendo del cantón en el que operen.

Pero la reducción del Impuesto de Sociedades también está encima de la mesa en otros países:

- Bélgica estudia reducir su tasa del 34 % al 20 % a lo largo de los próximos años.

- Eslovaquia ha anunciado que la reducirá del 22 % al 21 % en 2017.

- Irlanda mantiene su tipo general del 12,5 % pero aplicará un gravamen del 6,25 % a los beneficios obtenidos de patentes registradas en la isla.

- Polonia evalúa llevar del 19 % al 15 % su Impuesto de Sociedades. En 2016 se habló de aplicar la rebaja a corto plazo, aunque finalmente se ha pospuesto.

- Noruega ha abierto el debate, con el objetivo de recortar el tipo del 25 % al 22 % entre 2017 y 2018.

- Japón está aprobando pequeñas rebajas graduales y ya ha llevado el tipo por debajo del 30 %.

- Países Bajos se ha planteado un posible recorte del Impuesto de Sociedades en 2017, aunque hay dudas en el equipo de gobierno.

- Israel ha anunciado una reforma del Impuesto de Sociedades que aplicaría una tasa del 12 % a empresas de pequeño y mediano tamaño.

- Finlandia acaba de constituir un grupo de trabajo que evaluará la posible reducción del gravamen.

- Australia ha introducido en su presupuesto para 2016-2017 un recorte de Sociedades al 27,5 %.

En resumen, una corriente cada vez más pronunciada a favor de rebajar los impuestos a las empresas y aumentar así el atractivo fiscal de las economías desarrolladas.

Discusión sobre post